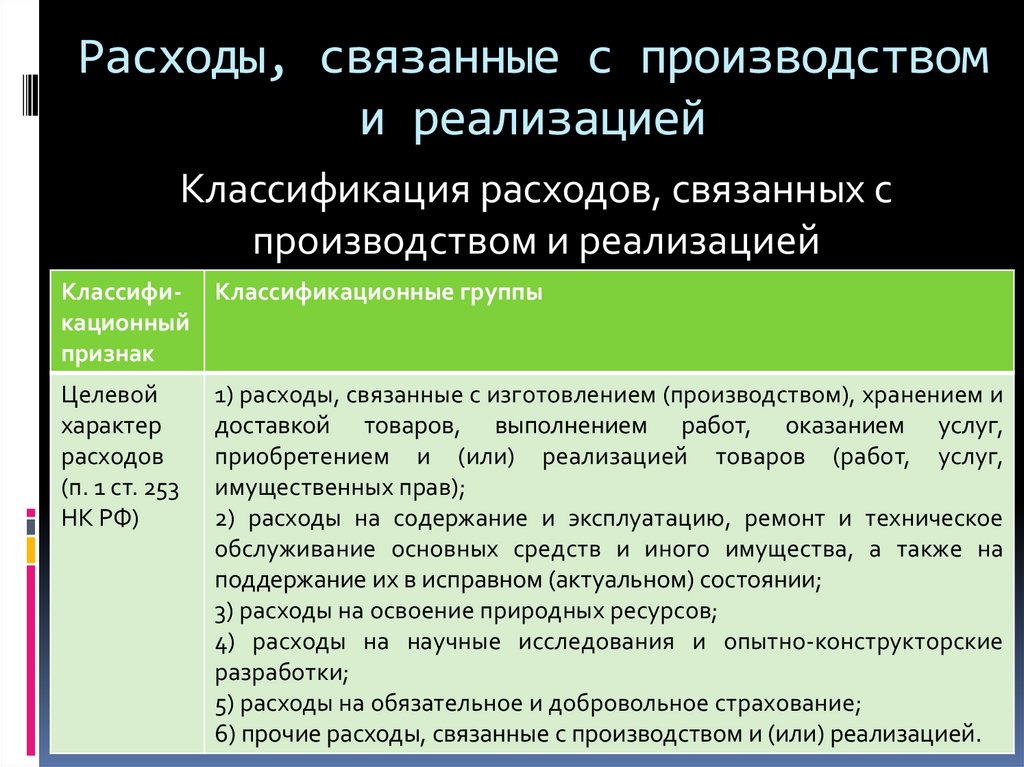

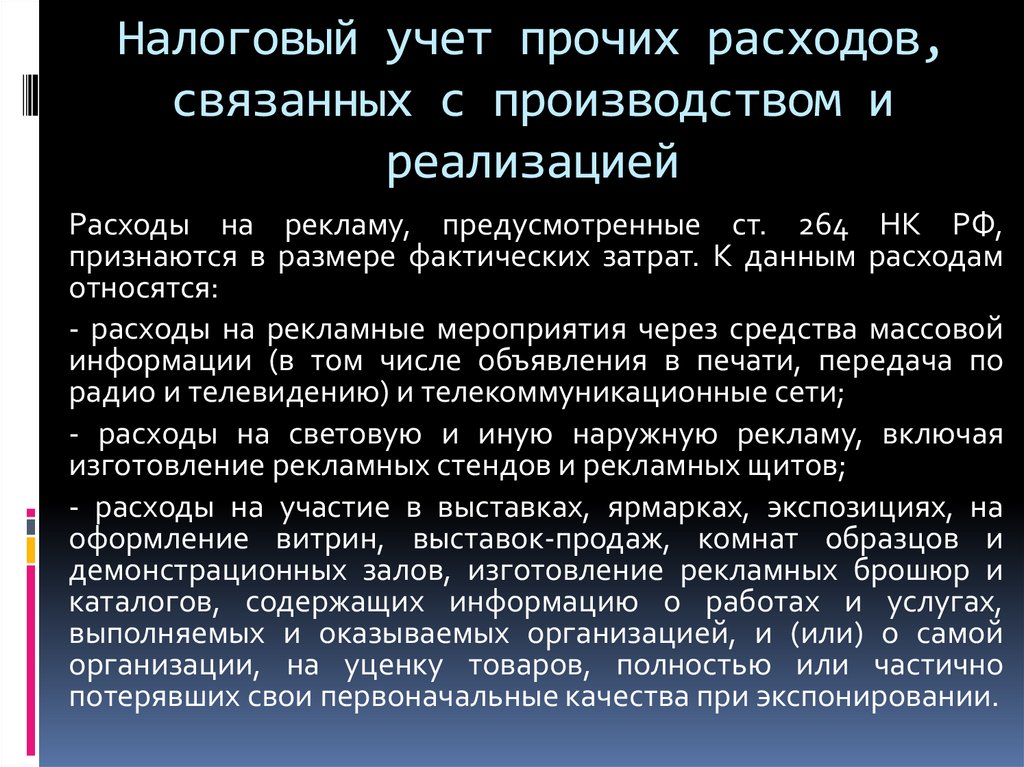

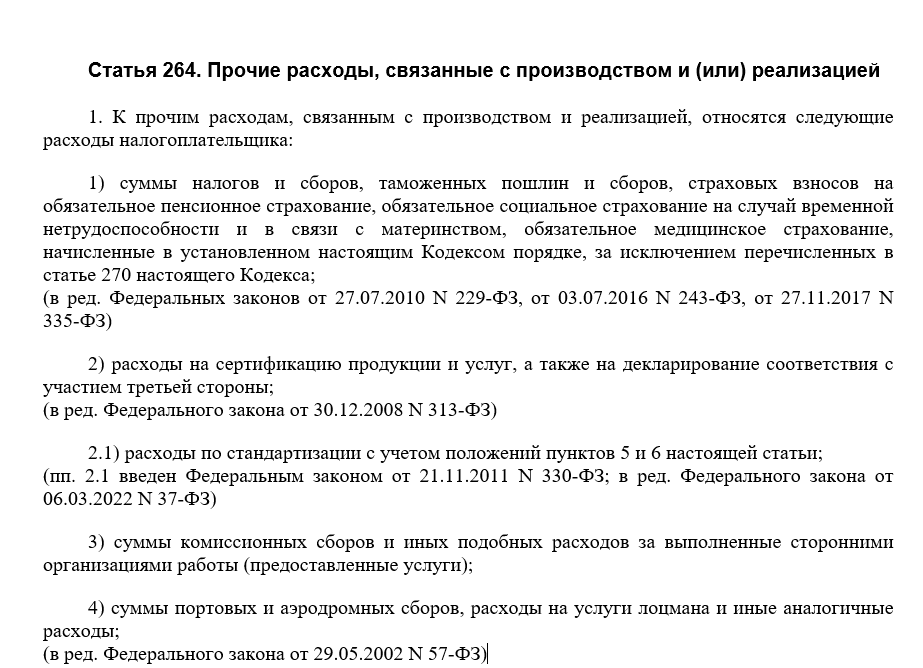

Органы связанные с рынком - Статья 264 НК РФ. Прочие расходы, связанные с

Прочие расходы

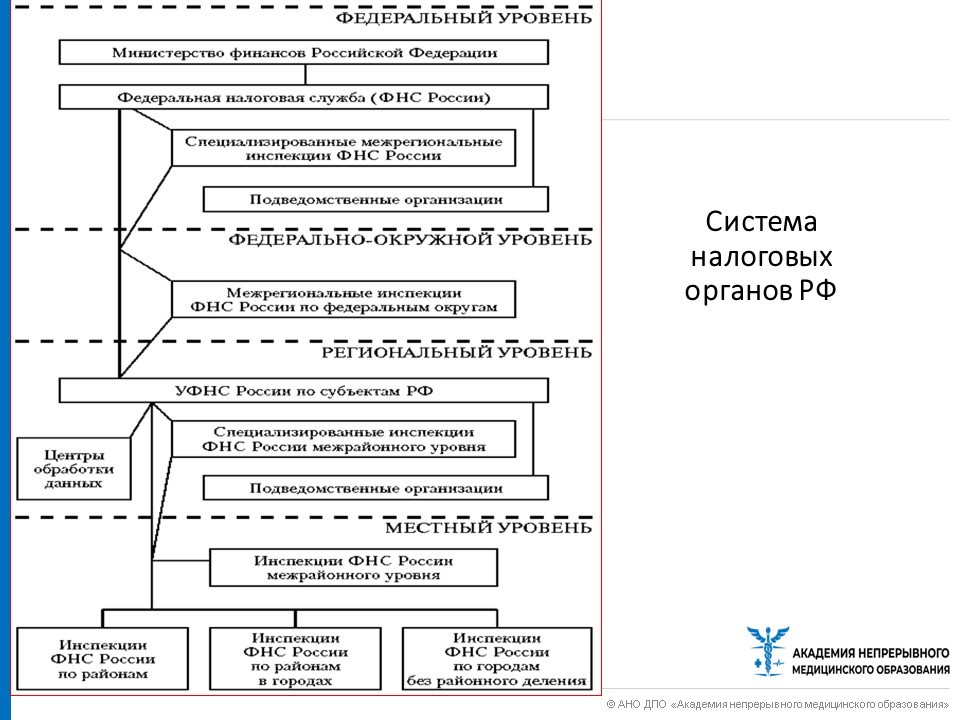

Личный кабинет члена Ассоциации. Налоговый Кодекс РФ. Первая часть НК РФ. Раздел I. Общие положения.

КОНЪЮНКТУРЫ РЫНКА,")

реализацией")

FDA отказало в регистрации препарата для лечения гипогликемии у младенцев Ученые разрабатывают капсулу, которая может помочь в лечении ожирения Прогнозирование деменции при болезни Альцгеймера в старческом возрасте Во Всемирный день борьбы с сепсисом — о современных стратегиях антимикробной терапии Лечение больных сахарным диабетом становится доступнее. О компании О проекте Реклама Контакты Регистрация. Главная Специалистам здравоохранения PR-мероприятия: оптимизация налогообложения. Ключевые слова: налогообложение PR-мероприятия фармрынок. Телемедицинский дистанционный многопрофильный анкетный скрининг как инструмент раннего выявления хронических неинфекционных заболеваний.

реализацией \ КонсультантПлюс")

")

реализацией")

Через несколько минут на вашу электронную почту придет письмо, содержащее ссылку для смены пароля. После того, как Ваша заявка будет принята, документ появится в базе системы «Аюдар Инфо» и в виде ссылки будет продублирован на указанный Вами Email. В целях настоящей главы расходами на освоение природных ресурсов признаются расходы налогоплательщика на геологическое изучение недр, разведку полезных ископаемых, проведение работ подготовительного характера, проведение работ по зарезке боковых стволов эксплуатационных скважин.