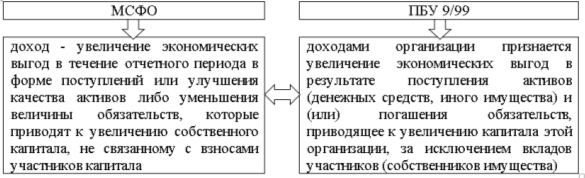

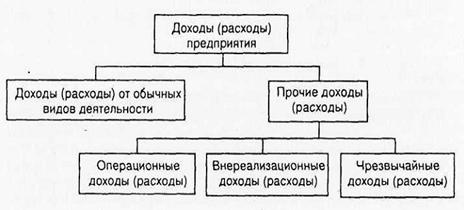

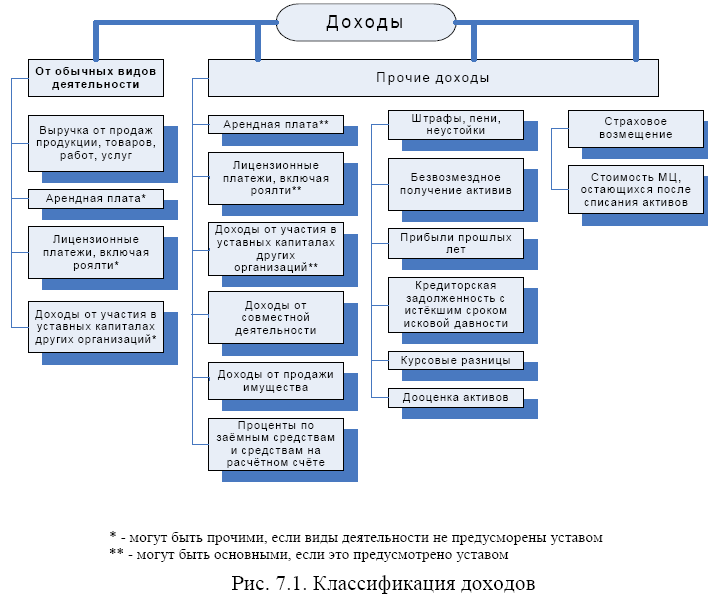

К доходами организации от обычных видов деятельности относятся поступления связанные - ПБУ 9/99 Дохо

Доступ к сайту временно ограничен владельцем веб-ресурса.

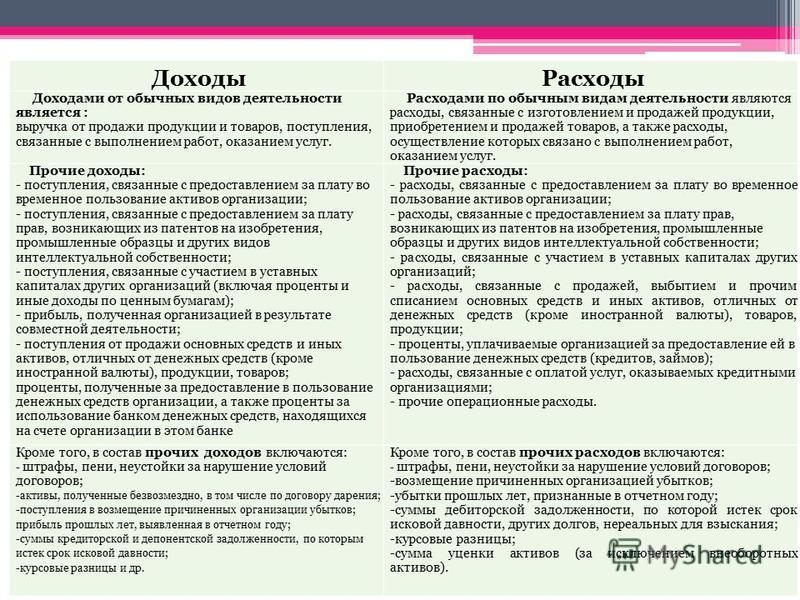

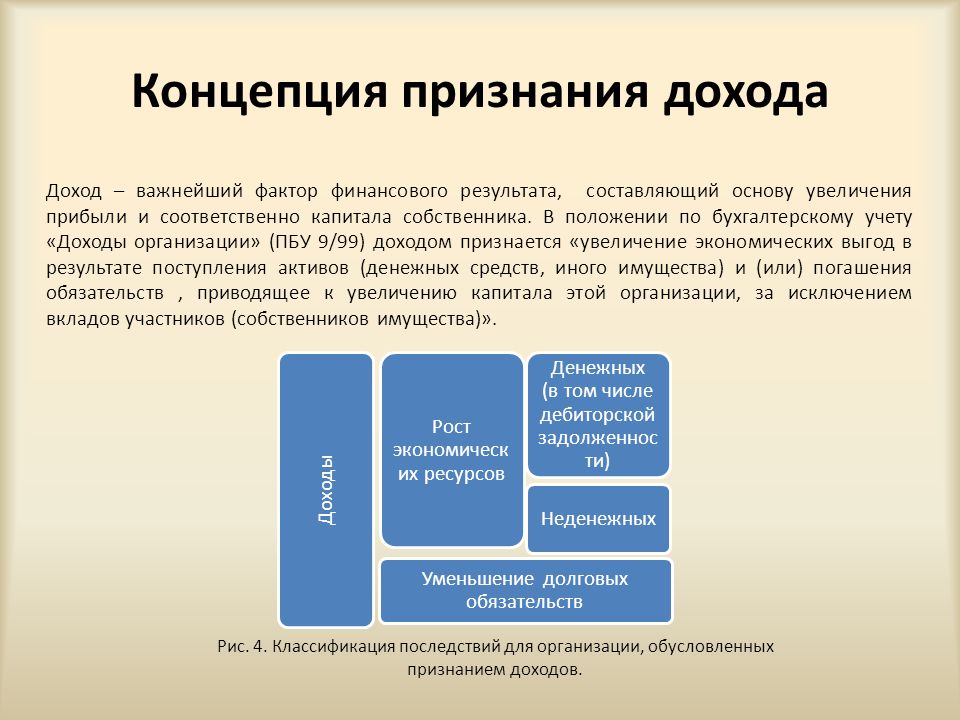

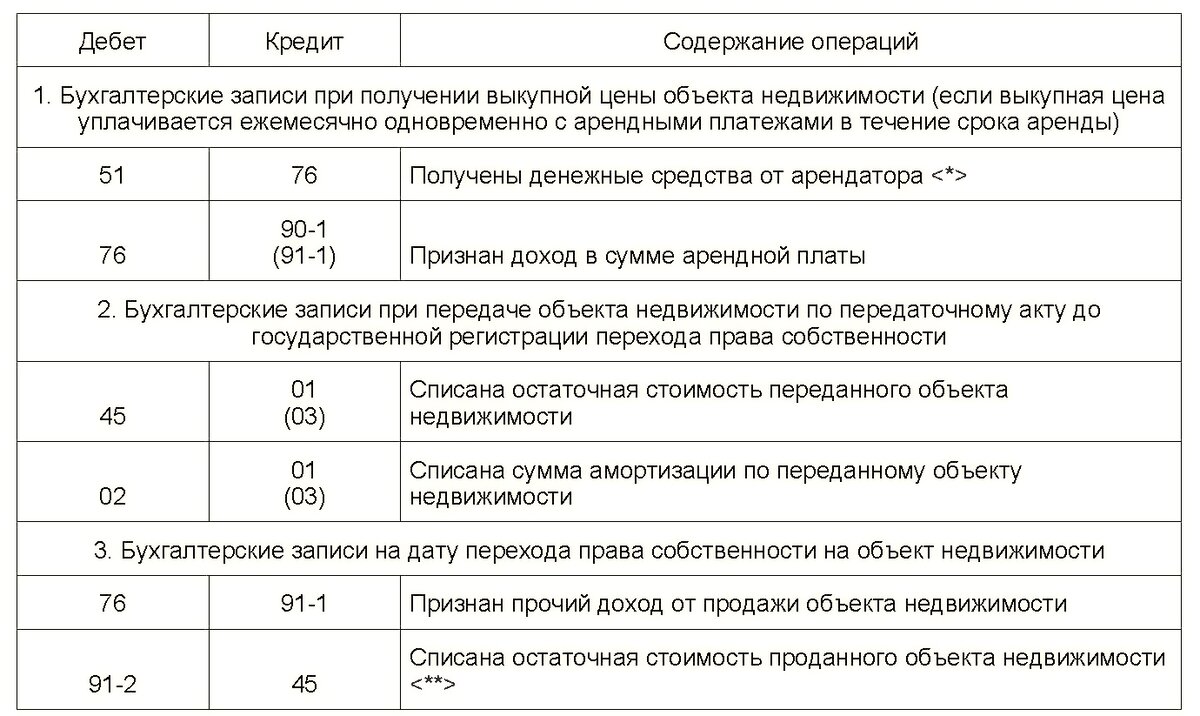

Бухгалтеры не всегда могут быстро принять решение, какие доходы в бухучете отнести к доходам от основной деятельности, а какие — к прочим, и по какому счету — 90 или 91 - отражать выручку в каждом конкретном случае. Есть отдельные виды доходов, которые могут быть как доходами от обычных видов деятельности, так и прочими доходами. Также есть поступления, которые доходами не признаются. Помните, что доход возникает в результате получения экономических выгод, а основа получения экономических выгод - это создание новой стоимости товара, работы, услуги и последующее приобретение ее потребителем. Наш алгоритм поможет разобраться в данном вопросе и принять правильное решение. Например, не являются ли они предоплатой или авансом, задатком или залогом, погашением кредита или займа или поступлением в пользу комитента по агентскому договору.

| РБС")

Приказ Минфина РФ от 6 мая г. Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта г. N , приказываю:. N 32н. С 19 июля г. Пункт 1 изменен с 1 января г.

Поэтому здесь изложено понимание автором тех или иных тезисов, трактовка которых либо дискутируется, либо затруднительна и требует пояснения. Чтобы не перегружать текст, выдержки из самих ПБУ сведены к минимуму. Напротив, суммы, взимаемые в пользу третьих лиц и далее перечисляемые адресату , в конечном счете, никаких экономических выгод организации не приносят, а значит, доходами не являются. Речь идет о суммах оборотных налогов, суммах, поступивших комиссионеру от комитента или в пользу комитента, суммах возвращенных авансов, стоимости возвращенных поставщикам товаров и т. Авансы и предоплаты могут быть возвращены плательщику, поэтому выгоды данной организации также пока не увеличивают и в качестве доходов не рассматриваются.

.svg/800px-Coins_(Money).svg.png)